令和6年度 個人住民税の定額減税(特別税額控除)について

「令和6年度税制改正の大綱」において、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、国の経済対策として個人の町民税・県民税の定額減税(特別税額控除)を実施することとされたところですが、定額減税の内容について、以下のとおりご案内します。

なお、令和6年分の所得税(国税)においても、定額減税が実施されます。

所得税の定額減税について詳しくは、下記の国税庁ホームページ「定額減税特設サイト」(外部リンク)をご覧ください。

定額減税額

次のアからウまでの合計額が減税されます。

ア 納税義務者(本人):1万円

イ 控除対象配偶者(注1)(国外居住者を除く):1万円

ウ 扶養親族(注2)(国外居住者を除く):1人につき1万円

(例)控除対象配偶者と扶養親族(子2人)がいる場合の定額減税額

1万円(本人)+1万円(控除対象配偶者)+2万円(扶養親族2人)=4万円

(注1)控除対象配偶者とは、同一生計配偶者(本人と生計を一にする配偶者で、前年中の合計所得金額が48万円以下の方)のうち、本人の前年の合計所得金額が1,000万円以下である場合の配偶者をいいます。

(注2)扶養親族とは、本人と生計を一にする親族(配偶者・事業専従者を除く)で、前年中の合計所得金額が48万円以下の方をいいます。

(注3)控除対象配偶者又は扶養親族の判定は、原則前年12月31日の現況によります。

定額減税の対象者

合計所得金額が1,805万円以下(給与収入のみの場合は給与収入額2,000万円以下(注))で所得割が課税される方(納税者本人が非課税や均等割のみが課税される方は対象となりません。)

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は2,015万円以下となります。

定額減税の適用方法

町民税・県民税は均等割額(森林環境税も併せて徴収)と所得割額からなっており、定額減税額の控除は所得割額から行います(均等割額及び森林環境税額からは控除しません。)

また、定額減税は、寄附金税額控除(ふるさと寄附金)や住宅ローン控除などの他の税額控除を全て反映した後の所得割額から行います。

なお、定額減税額を控除しきれない場合は、控除しきれなかった金額について給付金が支給されます。

定額減税の実施方法

定額減税は、町民税・県民税を納付していただく方法によって、実施方法が異なります。具体的には以下のとおりです。

ただし、均等割額及び森林環境税額からは定額減税額を控除しないため、ご負担いただく税額が残る場合があります。

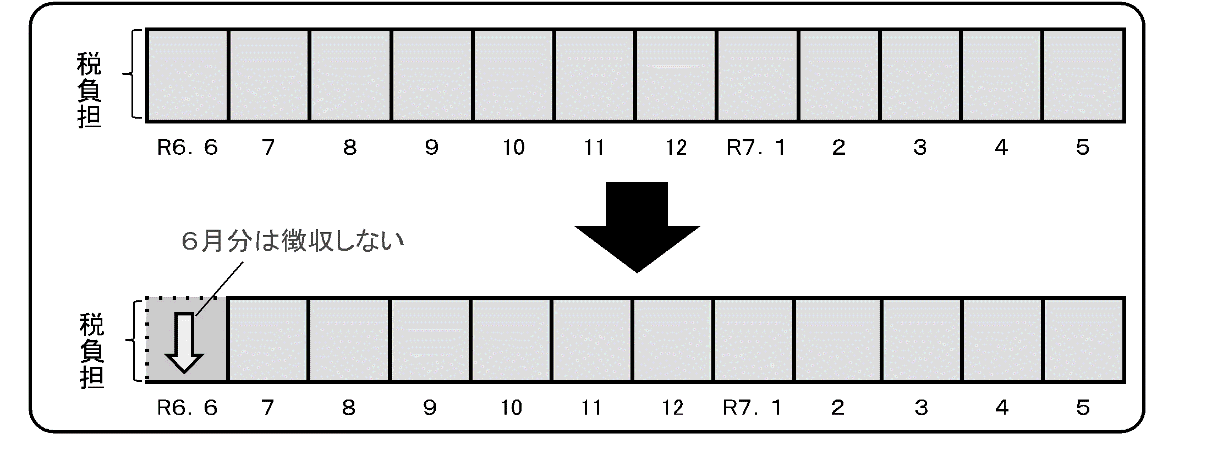

給与から個人住民税が差し引かれている方(給与特別徴収)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分までの11か月で徴収することとなります。

ただし、合計所得金額1,805万円超の方や均等割・森林環境税のみ課税される方など定額減税が適用されない方については、通常どおり(令和6年6月から令和7年5月)の徴収方法になります。

納付書や口座振替などで納付していただく方(普通徴収)

第1期分(令和6年6月分)の個人住民税から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の個人住民税から、順次控除します。

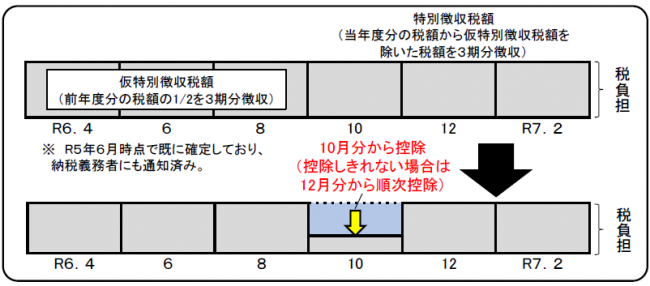

公的年金から個人住民税が差し引かれる方(年金特別徴収)

令和6年10月1日以降最初に支払を受ける公的年金等につき特別徴収をされるべき個人住民税の額から定額減税の額に相当する金額を控除します。なお、控除額が各月分の特別徴収税額を超える場合には各月分特別徴収税額に相当する額を控除し、控除してもなお控除しきれない部分の金額は、以降令和6年度中に特別徴収される各月分特別徴収税額から順次控除します。

〇定額減税や給付をかたった不審な電話等にご注意ください

定額減税については、国税庁(国税局、税務署を含む)や都道府県・市区町村から「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることやATMを操作していただくような連絡をすることはありません。ご注意ください。

定額減税や給付をかたった詐欺に注意してください (PDFファイル: 448.8KB)

その他(リンク先)

内閣官房 新たな経済に向けた給付金・定額減税一体措置(外部リンク)

定額減税に関するよくあるご質問

Q.令和6年中に扶養親族が追加になりました。定額減税は追加で加算されますか。

A.加算対象にはなりません。

令和6年中の扶養親族の追加は令和6年度の個人住民税に影響を及ぼさないため定額減税の加算対象にはなりません。

定額減税額は令和6年度個人住民税の扶養親族数を元に加算額を算定します。

Q.なぜ扶養親族である国外居住親族が定額減税の加算対象にならないのですか。

A.今回の定額減税は、国内におけるデフレ脱却のための一時的な措置であるため、その対象者についても国内に住所を有する者に限定することとされています。

Q.扶養している控除対象配偶者以外の同一生計配偶者の定額減税はどのようになりますか。

Q.「控除対象配偶者以外の同一生計配偶者」に係る定額減税は、令和7年度の個人住民税で行われます。

令和5年末時点の「控除対象配偶者以外の同一生計配偶者」の情報は、給与支払報告書等には記載がなく、納税義務者の申告がない限り捕捉できないため、令和6年度分の個人住民税において全ての対象者を把握し定額減税を行うことは、実務上、困難です。そのため、令和6年分の源泉徴収票・給与支払報告書等には当該情報を記載することとし、この情報等を活用することで、「控除対象配偶者以外の同一生計配偶者」に係る個人住民税の減税は、令和7年度分の個人住民税から定額減税を行うこととされました。

Q.16歳未満の扶養親族も定額減税の加算対象に含まれますか。

A.加算対象に含まれます。

Q.令和6年の年の途中に御浜町に転入してきました。定額減税はどうなりますか。

A.令和6年度の定額減税が適用される令和6年度の個人住民税は、原則として令和6年1月1日に住所のある自治体で計算が行われます。

Q.令和6年度が非課税の場合、その分が令和7年度に定額減税が適用されますか。

A.令和7年度の定額減税の対象にはなりません。

定額減税は令和6年度の個人住民税の所得割が課税される方が対象となりますので、翌年へと持ち越すことはありません。

なお、どなたかの扶養になっている場合は、定額減税対象の扶養者の定額減税額に加算されています。一方、課税者に扶養されず、令和5年度課税されており、令和6年度に新たに非課税世帯となる場合には、給付金の対象となります。

Q.定額減税を受けるには何か申請をする必要はありますか。

A.定額減税の受けるために申請する必要はありません。

定額減税額は御浜町が保有する税情報(確定申告書、町民税・県民税申告書、給与支払報告書、年金支払報告書等)を基に算出します。

Q.定額減税額を確認したいのですが。

A.定額減税額は、町・県民税・森林環境税の各種通知書において確認することができます。通知時期については従来から変更はありません。

(1)普通徴収または公的年金からの特別徴収の場合(令和6年6月上旬頃 個人あてに送付予定)

「令和6年度 町民税・県民税・森林環境税 税額決定・納税通知書」の税額控除等の欄でご確認できます。

(2)給与からの特別徴収の場合(令和6年5月下旬頃 お勤め先から配布予定)

「給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の摘要欄でご確認できます。

Q.定額減税は還付(振り込み)されないのですか。

A.定額減税額は還付(振り込み)されません。税から控除する方法で実施されます。

定額減税しきれなかった額ある場合は、調整給付金が支給されます。

この記事に関するお問い合わせ先

税務課 課税係

〒519-5292 三重県南牟婁郡御浜町大字阿田和6120番地1

電話番号:05979-3-0510

ファックス:05979-2-3502

メールフォームによるお問い合わせ

更新日:2024年06月11日